211 Transaksi dari 1 Januari 2018 hingga 1 Julai 2018 hendaklah diakaunkan di bawah Kementerian Penyerah Tugas. Mempunyai tempoh perakaunan berakhir 1 November 2020 hingga 31 Disember 2020.

Jabatan Akauntan Negara Malaysia Asas Perakaunan Akruan Disediakan

Hayat perniagaan dibahagikan kepada tempoh yang sama dan tetap.

Perubahan tempoh perakaunan. Penyata Kewangan 4 penyata kewangan yang disediakan. 72011 bertajuk Pemberitahuan Perubahan Tempoh Perakaunan Syarikat Badan Amanah. Tempoh perakaunan tempoh asas bagi entiti Labuan adalah 01022020 31012021.

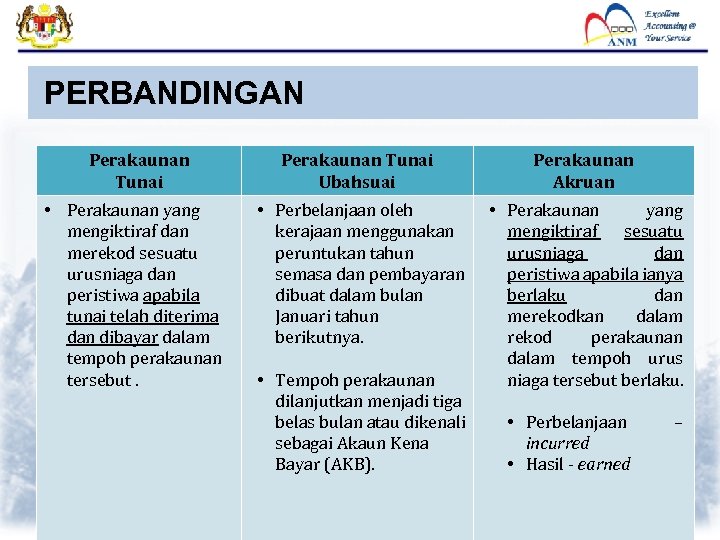

Mengikut amalan perakaunan asas tunai tumpuan harus diberi kepada aliran tunai masuk dan keluar dalam sesuatu tempoh BUKAN berdasarkan tempoh urus niaga berlaku. Tujuannya untuk memastikan kualiti dan penguatkuasaan standard-standard perakaunan. Tempoh perakaunan mungkin setahun setengah tahun dan sebagainya.

Materi 12 perubahan transformasional dan berkelanjutan misbahuddin azzuhri se. Melaporkan aset liabiliti dan ekuiti pemilik pada satu. Ketua Pengarah akan mengarahkan amaun ansuran yang perlu dibayar.

Tempoh perakaunan tempoh asas bagi entiti Labuan adalah 01012020 31122020. Lembaga Piawaian Perakaunan Malaysia MASB Dibentuk sebagai sebuah badan autoriti untuk membangunkan dan menerbitkan standard perakaunan bagi Malaysia. SHRM mencadangkan tempoh masa yang paling biasa untuk tempoh percubaan sewa baru atau tempoh pengenalan adalah 60 hingga 90 hari.

34 Asas Perakaunan Asas perakaunan adalah Perakaunan Asas Akruan dan pada konvensyen kos. Jika tempoh perakaunan sesebuah perniagaan adalah setahun dan ia bermula dari 1 Januari maka ia akan berakhir pada 31. Jumlah susut nilai dihitung dengan membandingkan nilai aset bukan semasa pada awal tempoh.

Ilustrasi Perolehan Aset Tak Alih. Meringkaskan perubahan dalam ekuiti pemilik bagi satu tempoh perakaunan Penyata Kedudukan Kewangan Kunci kira-kira. Perubahan dalam prinsip perakaunan boleh merangkumi penilaian inventori atau perubahan pengiktirafan hasil sementara perubahan anggaran berkaitan dengan susut nilai atau elaun hutang lapuk.

PERUBAHAN ANGGARAN PERAKAUNAN 15 Perubahan anggaran diiktiraf secara prospektif dengan mengambilkira kesan perubahan kepada untung atau rugi dalam 10836. 2FAEDAH PERAKAUNAN AKRUAN AKAUNTABILITI MAMPAN Menyediakan maklumat yang lebih tepat dan lengkap di mana ia merekodkan ke semua urus niaga hasil dan belanja sebenar yang berlaku dalam sesuatu tempoh perakaunan. Mengimbang akaun mencari perbezaan di antara jumlah debit dan jumlah kredit dalam akaun.

Menunjukkan hasil dan belanja bagi satu tempoh perakaunan Untung atau rugi bagi tempoh tersebut juga ditunjukkan Penyata perubahan ekuiti pemilik. O Keusangan tidak dapat digunakan akibat daripada perubahan teknologi. 16 KONSEP PRINSIP DAN ANDAIAN PERAKAUNAN SAMBUNGAN Tempoh Perakaunan - merupakan pembahagian hayat perniagaan kepada tempoh tertentu seperti sebulan suku tahun setengah tahun atau setahun.

Tujuannya adalah untuk memaklumkan perubahan yang berlaku kepada pengguna penyata kewangan. Tempoh perubahan berlaku jika menjejaskan tempoh tersebut sahaja atau tempoh perubahan berlaku dan tempoh-tempoh akan datang jika menjejaskan kedua-duanya. Berikut ialah contoh apabila setiap bingkai masa.

Kaedah pengiraan susut nilai terdapat tiga cara iaitu. - memudahkan penyediaan penyata kewangan dan membolehkan perbandingan prestasi dibuat atara tempoh-tempoh tersebut. Semua hasil mesti dipadanka dengan belanja dalam sesuatu tempoh perakaunan untuk mencari keuntungan bagi tempoh berkenaan.

SITUASI contohnyasyarikat Logistik Shamsuddin menetapkan bahawa tempoh perakaunan adalah bermula dari 1 jun hingga 31 julai setiap tahunpenyata kewangan perlu disediakan pada 31 julai setiap tahundengan tempoh perakaunan yang tetap 12 bulanprestasi perniagaan seperti untung. Tempoh asas bagi TT 2002 t ahun gagal adalah 01072001 hingga 31122002 1 8 bulan. Memberi gambaran yang lebih tepat tentang prestasi operasi dan kedudukan kewangan Kementerian Jabatan kerana mengambil kira semua hasil dan.

Menutup akaun hasil dan belanja dengan memindahkannya ke Akaun Perdagangan atau Akaun Untung Rugi. Memaklumkan Ketua Pengarah Hasil Dalam Negeri mengenai perubahan tempoh perakaunan dengan mengemukakan Borang CP204B dalam tempoh yang ditetapkan PR No. Untuk memudahkan perbandingan kita gunakan contoh terdahulu di mana dalam bulan Januari 20X1 hasil jualan terdiri daripada RM10 ribu secara tunai dan RM3 ribu secara kredit serta kutipan jualan kredit hanya.

Walaupun norma tempoh perakaunan adalah 12 bulan namun tindakan ini adalah amalan biasa bagi tahun pertama penubuhan dan ia memenuhi konsep tempoh perakaunan di mana penyata kewangan disediakan bagi tempoh berakhir 31 Disember 2013. Oleh kerana tempoh perakaunan baru 01072001 hingga 31122001 dan tempoh perakaunan terakhir 01072000 hingga 30062001 berakhir pada tahun asas yang sama. Tambahan masa tiga 3 bulan dari tarikh akhir pengemukaan.

Mempunyai satu badan penasihat yang dikenali sebagai Financial Reporting Foundation FRF yang berperanan sebagai. Peruntukan dan Perakaunan Perbelanjaan Terimaan dan Akaun Amanah Tahun 2018 berikutan dengan Penyusunan Semula Kementerian yang menetapkan tempoh seperti berikut. Syarikat tidak mendedahkan perkara ini dalam penyata kewangan bagi tempoh perakaunan berkenaan.

Akaun Bukan Perorangan akaun nyata akaun aset dan akaun nominal akaun hasil dan belanjaMengimbang dan Menutup Akaun Untuk mengetahui baki setiap akaun di akhir suatu tempoh. Borang nyata petroleum bagi tahun taksiran 2021 yang mempunyai tempoh perakaunan berakhir 1 Januari 2021 hingga 31 Januari 2021. Perubahan prinsip dilakukan secara retroaktif di mana penyata kewangan harus dinyatakan semula sementara perubahan anggaran tidak diterapkan secara retroaktif.

O Usia guna yang pendek akibat faktor masa hak cipta. Walau bagaimanapun anda sebagai majikan boleh menetapkan sebarang kerangka waktu yang anda mahu menilai sepenuhnya sama ada seorang pekerja sesuai dengan budaya anda dan boleh melakukan pekerjaan itu. Jika pertukaran tempoh perakaunan diketahui hanya selepas bulan ke-6 tempoh asas borang CP204B sahaja hendaklah digunakan.

Dasar ini terpakai kepada entiti perakaunan Kerajaan Persekutuan yang terdiri daripada. Tarikh akhir penghantaran Borang LE3 bagi Tahun Taksiran 2021 Tahun Taksiran 2020 di bawah ACP 1967 adalah pada 31032020. Walau bagaimanapun untuk membolehkan laporan prestasi perniagaan dibuat dan dibandingkan hayat perniagaan dibahagikan kepada jangka masa tertentu yang dikenali sebagai tempoh perakaunan.

Kaedah Penilaian Semula Aset bukan semasa dinilai semula pada setiap akhir tempoh perakaunan. Syarikat hendaklah memaklumkan pertukaran tempoh perakaunan dalam bulan ke-6 tempoh asas dengan mengisi CP204A dan CP204B. Semua Jabatan Persekutuan 33 Tempoh Pelaporan Tempoh pelaporan bagi Kerajaan Persekutuan ialah dua belas bulan berakhir 31 Disember.

Dalam bertindakbalas dengan halangan yang dibebankan dalam persekitaran pengguna postulat tempoh perakaunan menyatakan laporan kewangan yang memaparkan perubahan dalam kekayaan firma patut didedahkan secara berkalaTempoh perakaunan biasanya ialah 1 tahun. Perakaunan Kerajaan Persekutuan menetapkan penutupan Akaun Awam pada 31 Disember setiap tahun. Tempoh asas bagi TT 2003 adalah 01012003 hingga 31122003.

Tindakan ini tidak mematuhi konsep pendedahan penuh di mana perubahan yang dibuat itu perlu dilaporkan dalam nota kepada akaun.

Polisi Perakaunan Anggaran Dan Kesilapan Pdf Polisi Perakaunan Perubahan Anggaran Perakaunan Dan Kesilapan Lepas Mfrs 108 Perubahan Perakaunan Jenis Course Hero